- 07-11-2025

- /

- VERIFACTU: Nuevos Requisitos de Facturación

Guía Práctica para Empresarios y Profesionales

¿Qué es VERIFACTU?

VERIFACTU es el nombre comercial del Reglamento de Requisitos de los Sistemas Informáticos de Facturación (RRSIF), aprobado por el Real Decreto 1007/2023. Su objetivo principal es combatir el fraude fiscal mediante la regulación de los programas informáticos utilizados para emitir facturas, garantizando la integridad, trazabilidad e inalterabilidad de los registros de facturación.

¿A quién afecta?

OBLIGADOS

- Contribuyentes del Impuesto sobre Sociedades (excepto entidades totalmente exentas del art. 9.1 LIS)

- Contribuyentes del IRPF que desarrollen actividades económicas

- Entidades en atribución de rentas que desarrollen actividades económicas

- No residentes con establecimiento permanente en España

Requisito fundamental: Que utilicen un sistema informático para emitir facturas.

NO OBLIGADOS

- Quienes emitan todas sus facturas exclusivamente de forma manual

- Empresarios y profesionales adscritos al Suministro Inmediato de Información (SII)

- Domiciliados en País Vasco o Navarra (tienen su propia normativa: TicketBAI)

- Quienes dispongan de autorización de no aplicación

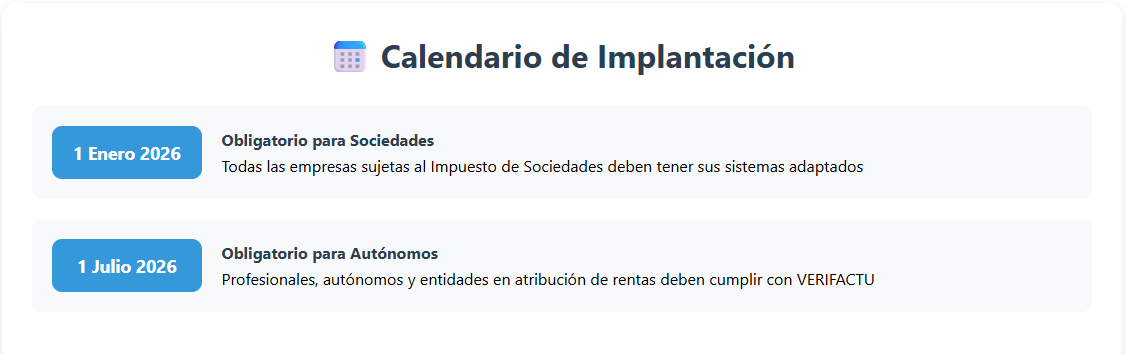

Fechas de entrada en vigor

- 1 de enero de 2026: Contribuyentes del Impuesto sobre Sociedades

- 1 de julio de 2026: Resto de obligados (IRPF, entidades en atribución de rentas)

Importante: Los sistemas pueden adaptarse antes de estas fechas. La AEAT tiene sus servicios operativos desde julio de 2025.

Dos modalidades de cumplimiento

1. Sistemas VERIFACTU (Facturas Verificables)

Características:

- Remisión automática e inmediata de registros de facturación a la AEAT

- Facturas incluyen código QR y la leyenda «Factura verificable en la sede electrónica de la AEAT» o «VERI*FACTU»

- Requisitos técnicos simplificados: no requiere firma electrónica ni registro de eventos

Ventajas:

- Acceso a servicios de asistencia de la AEAT (borradores de libros registro)

- Mayor prestigio fiscal

- La AEAT conserva los registros

2. Sistemas NO VERIFACTU (Facturas No Verificables)

Características:

- No se remiten automáticamente los registros a la AEAT

- Facturas incluyen código QR sin la leyenda VERIFACTU

- Requisitos técnicos más exigentes: firma electrónica cualificada y registro de eventos obligatorios

Obligaciones adicionales:

- Conservación local de registros durante 4 años (responsabilidad del usuario y fabricante)

- Sin acceso a servicios de asistencia de la AEAT

Requisitos técnicos principales

Todos los sistemas deben garantizar:

- Generación de registros de facturación: Por cada factura emitida, simultánea o inmediatamente anterior

- Encadenamiento mediante HASH: Cada registro contiene la huella del registro anterior, creando una cadena inalterable

- Código QR obligatorio: En todas las facturas (papel o electrónicas estructuradas)

- Conservación y accesibilidad: Durante el periodo de prescripción

- Capacidad de remisión: Todos los sistemas deben poder remitir datos a la AEAT

Certificación de los sistemas

- Autocertificación: El productor/desarrollador certifica mediante declaración responsable que el sistema cumple la normativa

- No hay homologación oficial: No existe un listado de sistemas certificados por la AEAT

- Responsabilidad: Los usuarios deben verificar que su sistema está certificado

Sanciones por incumplimiento

- Fabricantes/comercializadores: Desde 1.000 € hasta 150.000 € por cada programa no certificado o fraudulento

- Usuarios: 50.000 € por ejercicio por utilizar sistemas no certificados

El código QR

Todas las facturas emitidas mediante sistemas informáticos deben incluir un código QR que permite:

- Al destinatario verificar la factura en la sede electrónica de la AEAT

- Colaborar en la detección del fraude fiscal

- En facturas electrónicas estructuradas, se sustituye por un código alfanumérico

Ubicación: Preferentemente en la parte superior izquierda de la factura

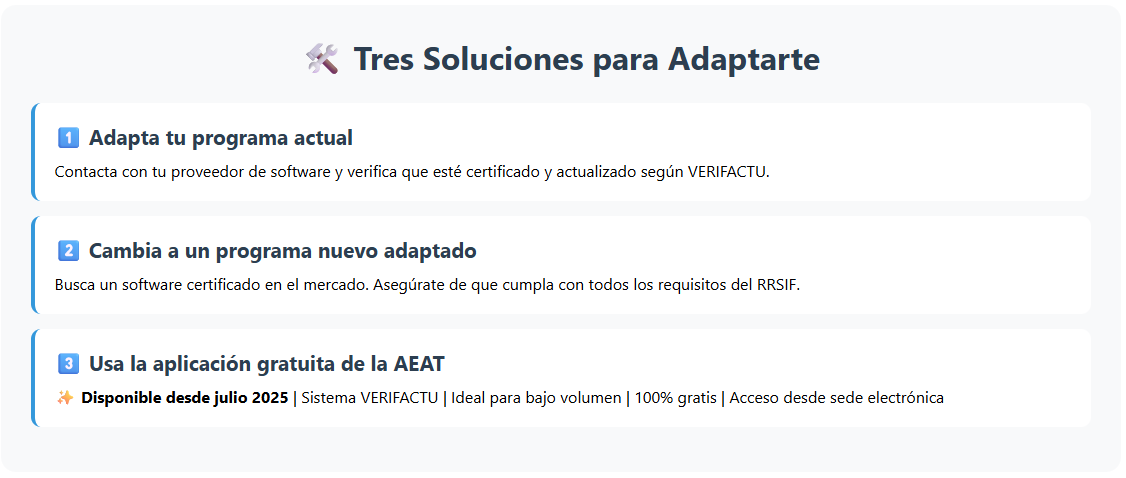

Soluciones disponibles

1. Sistema Informático Propio

Desarrollado o adquirido por el empresario, debidamente certificado y adaptado al RRSIF.

2. Aplicación Gratuita de la AEAT

- Disponible en la sede electrónica de la AEAT desde julio de 2025

- Sistema VERIFACTU (remisión automática)

- Ideal para pequeñas empresas con bajo volumen de facturación

- Emisión de facturas completas (no simplificadas)

3. Facturación por terceros

El destinatario o un tercero puede emitir materialmente las facturas, pero el obligado tributario mantiene la responsabilidad.

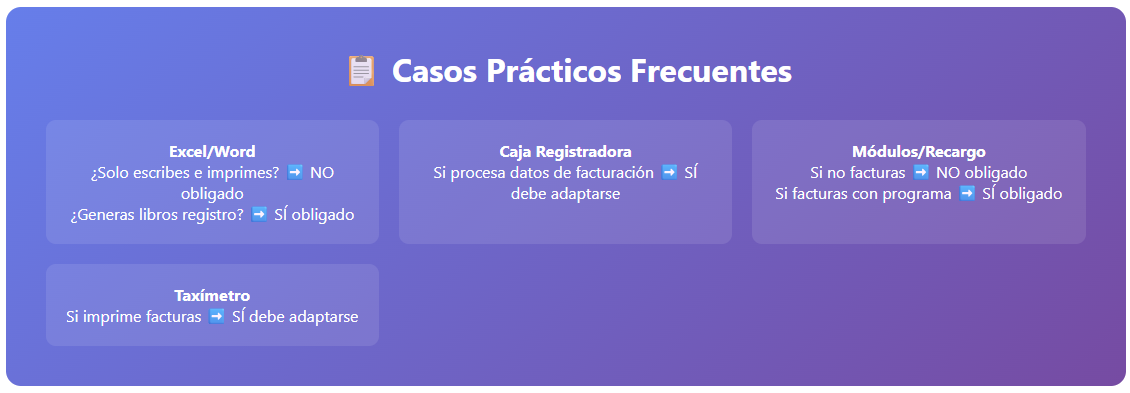

Casos prácticos frecuentes

¿Y si uso Excel o Word para mis facturas?

- Si solo introduces datos, imprimes y conservas: NO es un SIF, no estás obligado

- Si además procesas información para generar libros registro o contabilidad: SÍ es un SIF, debes adaptarte

¿Las cajas registradoras están afectadas?

- SÍ, si admiten entrada de información, conservan datos y procesan información de facturación

¿Y los taxímetros que imprimen facturas?

- SÍ, deben adaptarse al RRSIF o adquirir un sistema adaptado

¿Régimen simplificado o recargo de equivalencia?

- Si no emites facturas o las emites todas a mano: NO obligado

- Si emites alguna factura con sistema informático: SÍ obligado

¿Puedo usar varios sistemas simultáneamente?

- SÍ, puedes tener varios SIF, cada uno con su propia cadena de encadenamiento

Relación con la factura electrónica

VERIFACTU y la futura factura electrónica B2B obligatoria son dos normativas diferentes:

- VERIFACTU: Ya en vigor (2026), afecta a requisitos de los sistemas informáticos de facturación

- Factura electrónica: Pendiente de desarrollo reglamentario, obligará a emitir facturas electrónicas entre empresas

Ambas normativas coexistirán y se complementarán, con previsión de integración progresiva de sistemas.

Recursos y más información

- Sede electrónica AEAT: sede.agenciatributaria.gob.es

- Informador VERIFACTU: Asistente virtual para resolver dudas

- Portal de desarrolladores: Especificaciones técnicas y entorno de pruebas

- Preguntas frecuentes (FAQs): Respuestas oficiales a las dudas más comunes

Conclusiones clave

✓ Si facturas a mano: No te afecta

✓ Si estás en SII: No te afecta

✓ Si usas programa informático para facturar: Debes adaptarte antes del 1/01/2026 (IS) o 1/07/2026 (IRPF)

✓ Elige tu modalidad: VERIFACTU (más sencillo, con servicios) o NO VERIFACTU (más requisitos técnicos)

✓ Verifica la certificación: Asegúrate de que tu sistema está certificado por el fabricante

✓ Planifica con tiempo: Los desarrolladores necesitan adaptar sus sistemas

Última actualización: Noviembre 2025

Fuente: Real Decreto 1007/2023 y Orden HAC/1177/2024

Para consultas específicas sobre tu caso particular, se recomienda que contacte con nosotros