- 12-11-2025

- /

- Control de Gestión de la Tesorería: La Clave para la Eficiencia Financiera

El Control de Gestión (CG) es una función estratégica de la dirección empresarial, esencial en el área de tesorería. Su finalidad es asegurar que las estrategias y políticas definidas se desarrollen correctamente y que se alcancen los objetivos propuestos.

Un sistema de CG no solo verifica el cumplimiento, sino que también evalúa la eficacia (si las políticas dan resultado) y la eficiencia (si lo hacen a un coste razonable).

¿Qué es el Control de Gestión de Tesorería?

Es el método que emplea la dirección de una empresa para verificar que se desarrollan las estrategias y políticas diseñadas en busca de los objetivos financieros. Un sistema eficaz asegura liquidez, previene fraudes y optimiza el uso de recursos. Optimiza la gestión financiera de tu empresa.

Los 3 Pilares del Sistema de Control

Todo sistema de Control de Gestión se articula sobre tres elementos fundamentales:

- Estructura: El ámbito o entorno donde se lleva a cabo la función de control.

- Proceso: La secuencia de actividades de control, la cual debe ser periódica y sistemática.

- Sistema de Información: Proporciona los datos internos, externos, contables, operativos y cualitativos necesarios para nutrir el proceso, tomando forma en informes de resultados.

Para el diseño de este sistema, la empresa debe seguir tres pasos principales:

- Formular Objetivos: Pueden ser de tipo financiero (gestión de flujos de efectivo, evitar el excedente ocioso) o contable (fidelidad de saldos en Balance, registro correcto de cobros y pagos).

- Definir Técnicas y Herramientas: Determinar los métodos que se utilizarán para alcanzar dichos objetivos.

- Diseñar un Plan de Desviaciones: Establecer un mecanismo para evaluar las desviaciones y aplicar políticas de subsanación o mejora.

Control Interno: El Enfoque Táctico y Operativo

El control de la tesorería se lleva a cabo de forma externa (a través de procedimientos de bancos, proveedores, etc.) y, de forma primordial, interna.

El Control Interno (CI) es el conjunto de políticas y herramientas diseñadas por la dirección para asegurar la eficiencia en la gestión del área de tesorería, enfocándose solo en los niveles táctico y operativo. Las medidas del CI deben estar reflejadas en el manual de procedimientos del departamento.

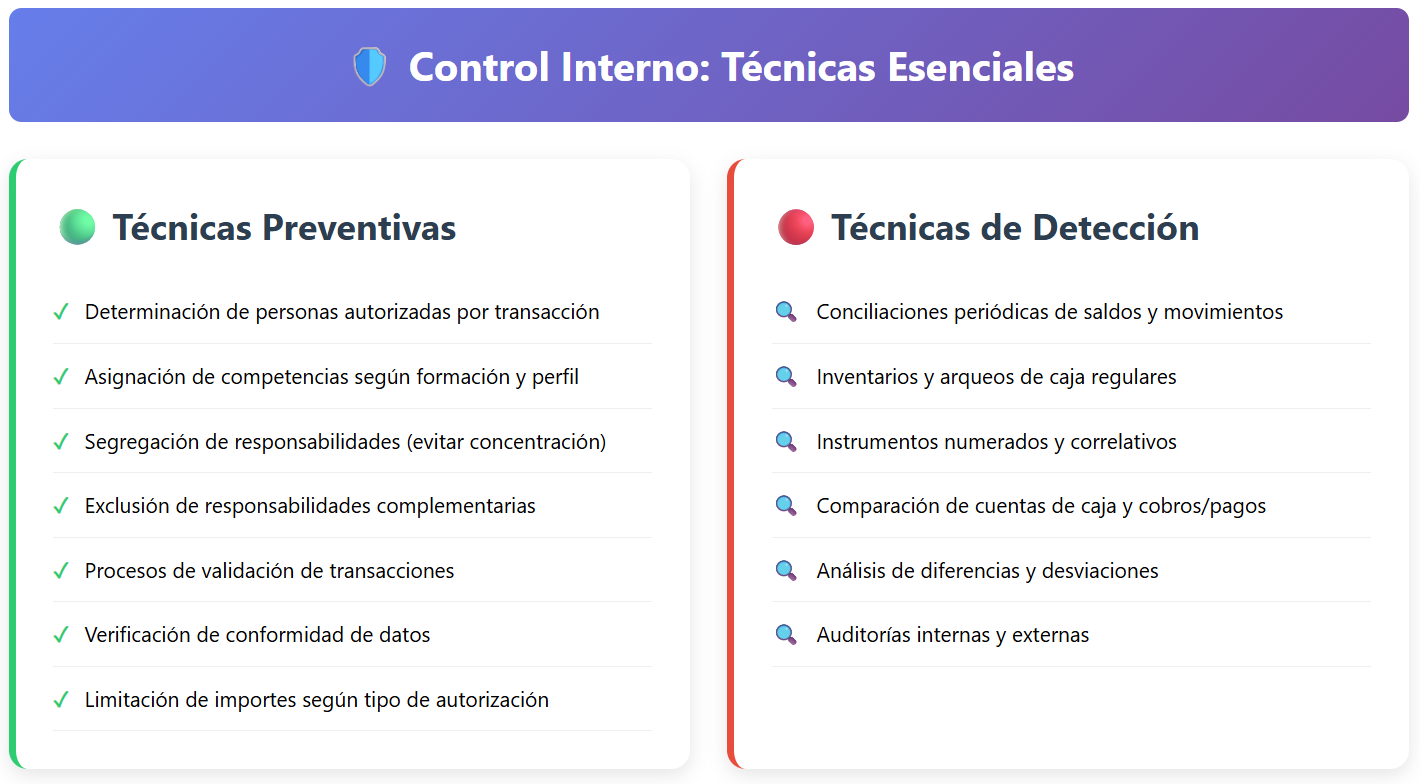

Las técnicas de Control Interno se dividen en dos categorías:

| Técnicas Preventivas (Evitan el riesgo) | Técnicas de Detección (Identifican el error) |

| Segregación de Responsabilidades: Separar las funciones de autorización, ejecución, custodia y registro de efectivo. Es fundamental que un proceso completo no recaiga en una sola persona. | Conciliaciones: Cotejo periódico de saldos y movimientos (cuentas a cobrar/pagar, cuentas bancarias). |

| Autorizaciones Delimitadas: Determinar quién puede realizar transacciones, con qué nivel de responsabilidad y hasta qué alcance. | Arqueos de Caja: Comprobación periódica del cuadre de las cuentas de efectivo. |

| Procesos de Validación: Exigir un proceso estricto de control para movimientos de efectivo, especialmente los pagos (ej. justificante firmado, sellado de conformidad). | Instrumentos Numerados: Utilización de instrumentos de cobro y pago (cheques, facturas, vales) que sean correlativos para mantener documentado cada movimiento. |

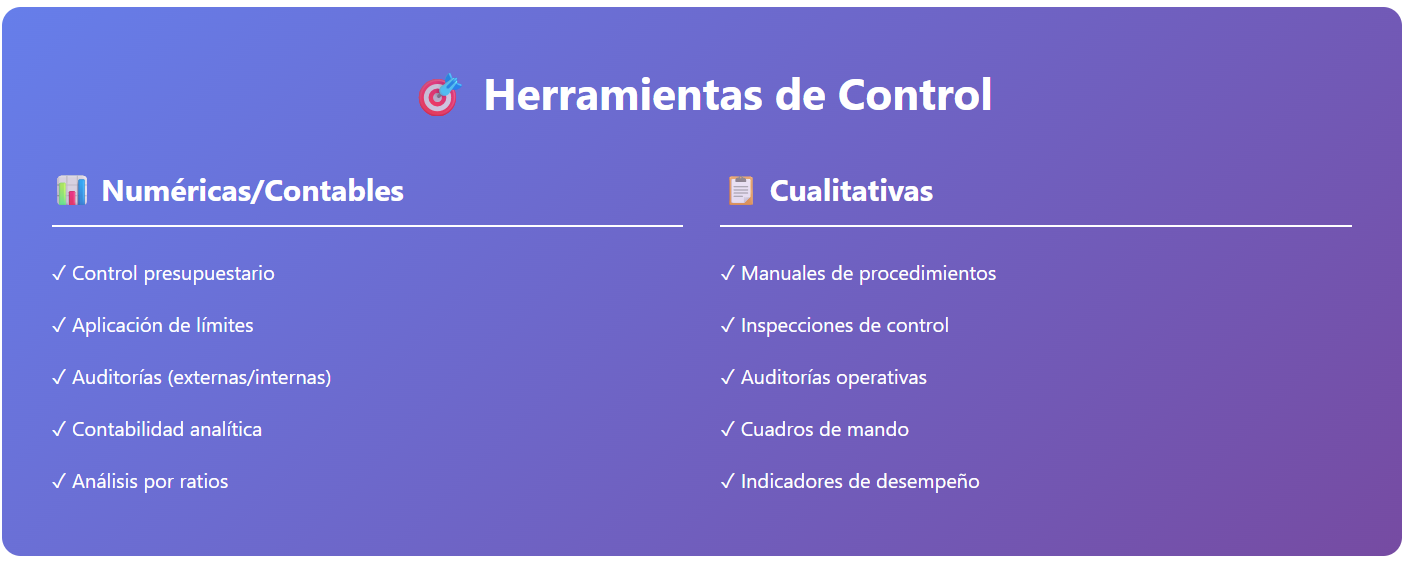

Las herramientas empleadas para el CI pueden ser Numéricas/Contables (Control presupuestario, ratios, auditorías) o Cualitativas (Manuales de procedimientos, cuadros de mando, auditorías operativas).

Control Específico de Gastos

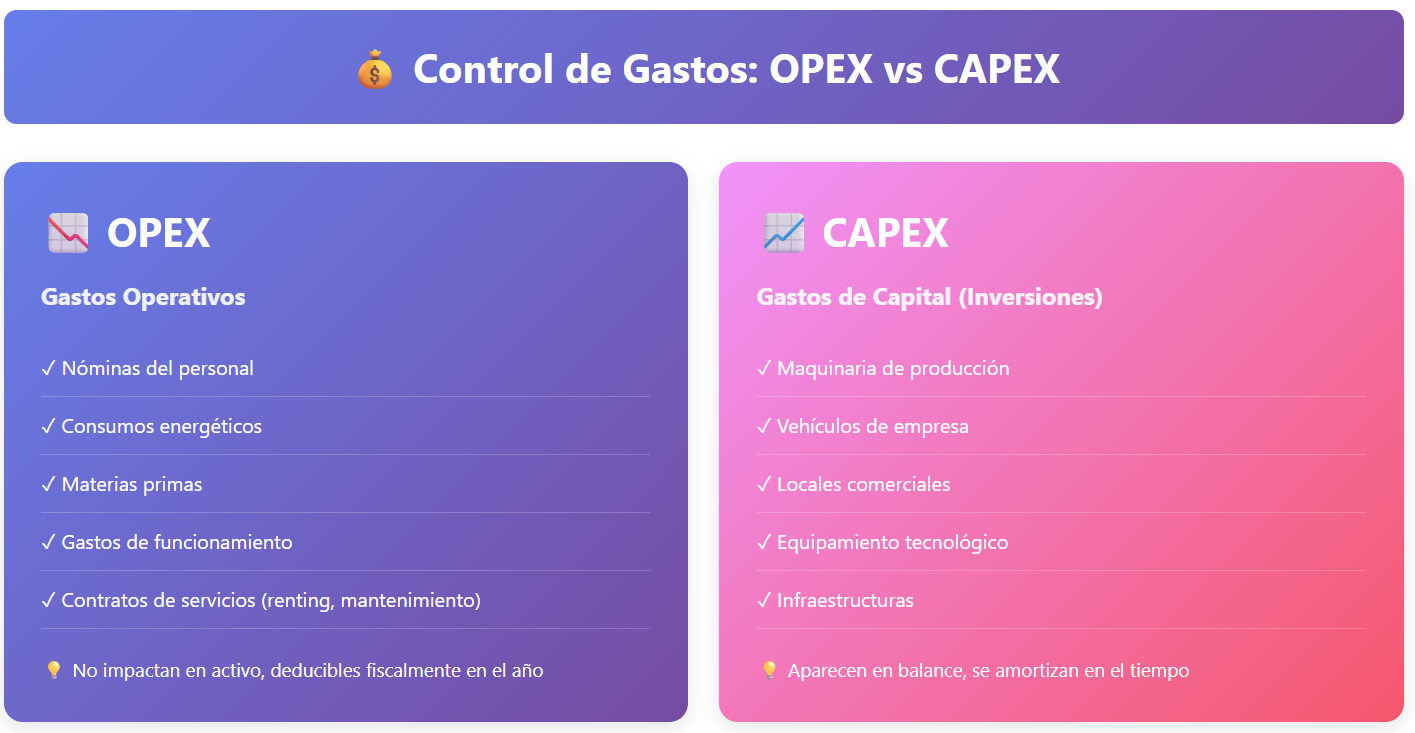

Control de Gastos: OPEX vs. CAPEX

El control de gastos se inicia con su presupuestación. Es clave diferenciar entre:

- OPEX (Operational Expenditures): Gastos operativos necesarios para el funcionamiento diario (ej. nóminas, materias primas, consumos energéticos). Se deducen fiscalmente en el año.

- CAPEX (Capital Expenditures): Gastos de capital con consideración de inversiones (ej. maquinaria, vehículos de producción, locales comerciales). Aparecen en el Balance y se distribuyen mediante amortización.

Al igual que en el CI general, la segregación de funciones es crucial en el proceso de gasto: es necesario diferenciar quién aprueba el gasto, quién lo reconoce (recepciona el servicio/producto), quién registra la factura, quién tramita el pago y quién aprueba la orden de pago.

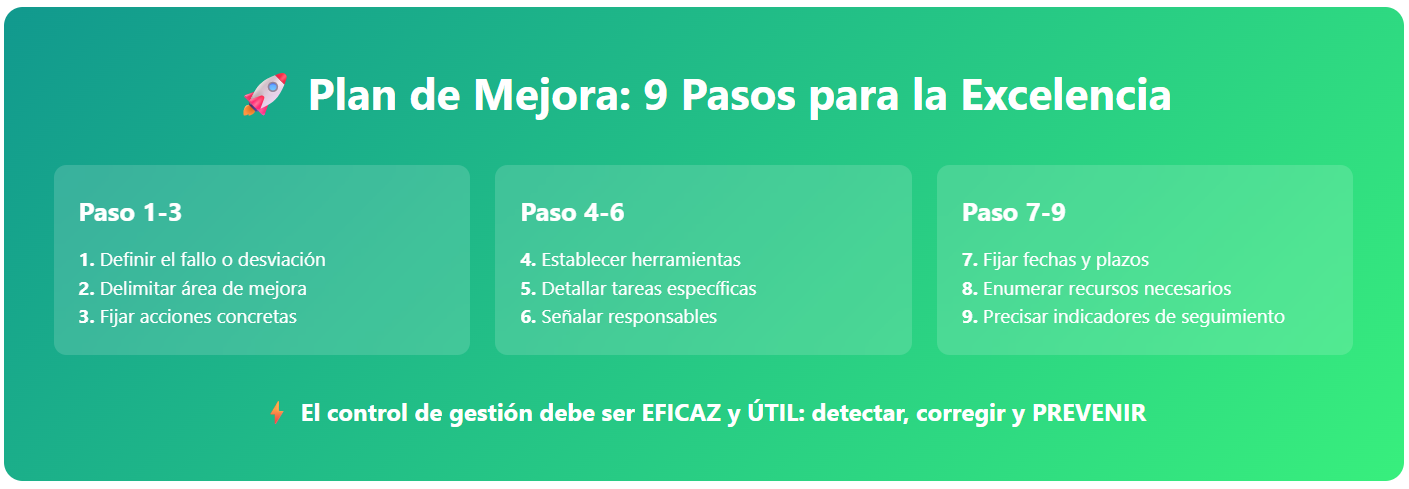

Plan de Mejora: El Resultado Final

La utilidad del sistema de control se materializa en un Plan de Mejora, cuyo objetivo es interpretar los errores detectados para solucionar los problemas y evitar su repetición.

El Plan de Mejora debe seguir una serie de pasos sistemáticos:

- Definir el fallo: Identificar el punto del procedimiento, actores implicados y el alcance económico de la desviación.

- Fijar acciones: Establecer medidas concretas para la solución.

- Detallar Tareas y Responsables: Asignar las tareas específicas y señalar a los responsables de su ejecución.

- Establecer Plazos e Indicadores: Fijar las fechas máximas de ejecución y los indicadores que permitirán comprobar los avances.