- 01-04-2026

- /

- Campaña Renta 2025

A continuación indicamos todo lo que necesitas saber sobre novedades, plazos, deducciones estatales y autonómicas de la Comunidad Valenciana para la declaración del IRPF 2025.

Del 8 de abril al 30 de junio de 2026

Plazos clave de la campaña

La Campaña de la Renta 2025 presenta importantes novedades normativas y operativas que afectan tanto a contribuyentes particulares como a empresarios y profesionales. Arranca el 8 de abril de 2026. Estos son todos los hitos importantes para no perder ningún plazo.

El periodo de presentación se desarrollará:

- Inicio: 8 de abril de 2026

- Fin: 30 de junio de 2026

- Domiciliación: hasta 25 de junio

Las 10 principales novedades IRPF 2025

La Renta 2025 incorpora importantes cambios normativos. Te resumimos los más relevantes para que no te sorprendan al hacer tu declaración.

1. Reducción para actividades artísticas excepcionales

Los rendimientos de trabajo derivados de obras literarias, artísticas o científicas y de artistas escénicos, audiovisuales y musicales que superen el 130% de la media de los tres ejercicios anteriores pueden aplicar una reducción del 30% sobre el exceso. Rendimientos del trabajo

2. Nuevo tipo máximo en la base del ahorro: 30%

Se introduce un incremento de 2 puntos porcentuales en el tipo marginal máximo de la base liquidable del ahorro, que pasa del 28% al 30% para bases superiores a 300.000 €.Tarifa del ahorro

3. Cambios en módulos agrícolas y ganaderos

Se elimina la deducción del 35% sobre el gasóleo agrícola y la del 15% sobre fertilizantes, así como índices correctores relacionados con piensos y cultivos en regadío. (Actividades económicas)

4. Rescate anticipado de planes de pensiones

Desde el 1 de enero de 2025, se puede rescatar un plan de pensiones con aportaciones de al menos 10 años de antigüedad sin necesidad de justificar contingencia. Las cantidades tributan como rendimientos del trabajo; se mantiene la reducción del 40% para aportaciones anteriores a 2006. (Previsión social)

5. Prórroga deducción vehículos eléctricos y recarga

Se mantiene durante todo 2025 la deducción por adquisición de vehículos eléctricos enchufables y de pila de combustible nuevos, así como la deducción por instalación de puntos de recarga en el hogar (programa MOVES III). (Deducción cuota íntegra).

6. Prórroga deducciones eficiencia energética

Se amplía hasta el 31 de diciembre de 2026 (vivienda habitual) y 31 de diciembre de 2027 (edificios residenciales) el plazo para aplicar las deducciones por obras de mejora de la eficiencia energética del 20% y 40%. (Deducción cuota íntegra).

7. Nueva deducción para perceptores del SMI

Se crea una deducción específica para contribuyentes que perciban el Salario Mínimo Interprofesional y hayan soportado retenciones en sus nóminas, con el fin de que puedan recuperarlas íntegramente. (Cuota diferencial).

8. Exención ayudas por incendios forestales 2025

Quedan exentas del IRPF las ayudas por daños personales concedidas a los afectados por incendios forestales y emergencias de protección civil acaecidos entre el 23 de junio y el 25 de agosto de 2025 (Real Decreto-ley 16/2025). (Exención).

9. Ampliación exención anualidades por alimentos

Con efectos a partir de 2026, se amplía la exención a las anualidades por alimentos fijadas en convenios reguladores ante letrado de la Administración de Justicia o ante notario (escritura pública), además de las judiciales. Exención (desde 2026).

10. Ampliación exención indemnizaciones por daños Desde 2026, la exención de las indemnizaciones por daños físicos y psíquicos de responsabilidad civil se extiende a las acordadas mediante mediación u otros mecanismos extrajudiciales, elevadas a escritura pública con intervención de tercero neutral. Exención (desde 2026).

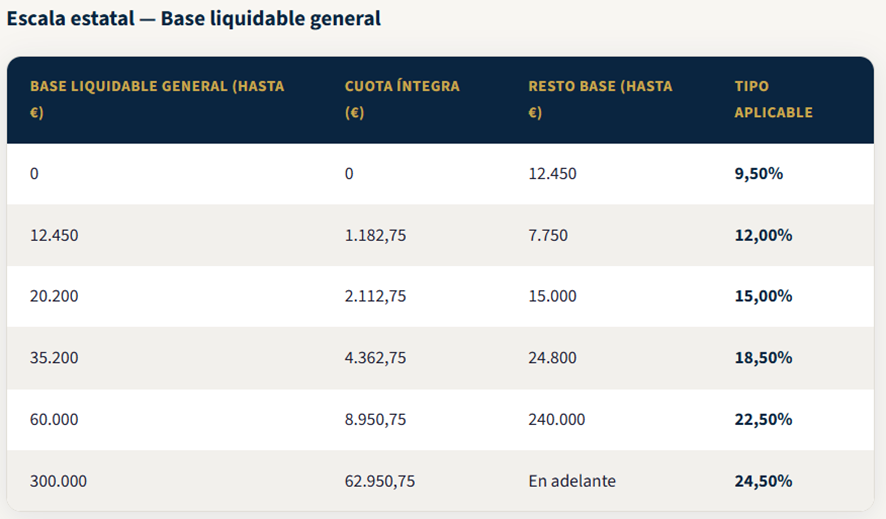

Tarifas del IRPF 2025

Estas son las escalas de gravamen aplicables a la base liquidable general y a la base del ahorro para el ejercicio 2025.

La escala estatal se aplica sobre la base liquidable general. Recuerda que la cuota íntegra total resulta de sumar la cuota estatal más la cuota autonómica de tu comunidad (en este caso, la Comunidad Valenciana).

Principales deducciones estatales de la cuota íntegra

Deducciones aplicables por todos los contribuyentes con independencia de su comunidad de residencia.

Vehículos eléctricos y puntos de recarga

Deducción del 15% por adquisición de vehículo eléctrico enchufable o de pila de combustible nuevo (hasta 20.000 € de base). Deducción del 15% también por instalación de puntos de recarga en vivienda (hasta 4.000 €). Vigente hasta el 31 de diciembre de 2025.15% deducción

Eficiencia energética de viviendas

Tres tramos según el porcentaje de mejora de la demanda energética: 20% (hasta 5.000 € de base), 40% (hasta 7.500 €) y 60% para edificios completos (hasta 5.000 € por vivienda). Ampliado hasta 2026–2027.20%, 40% o 60%

Reserva para inversiones en Canarias (RIC)

Se incorporan nuevas materializaciones: inversiones en arrendamiento de vivienda habitual en Canarias y en proyectos de colaboración público-privada. Novedad: «vivienda vacacional» sustituye a «vivienda con fines turísticos».Régimen especial Canarias

Deducción por residencia en La Palma

Se amplía a 2025 la deducción por residencia habitual y efectiva en La Palma (equivalente a la deducción prevista para Ceuta y Melilla), como medida de recuperación tras las erupciones volcánicas. Medida especial

Acontec. de excepcional interés público

Nuevas deducciones empresariales vinculadas a programas declarados de excepcional interés público por Real Decreto-ley 8/2025. Aplicables en estimación directa. Actividades económicas

Deducción perceptores del SMI

Nueva deducción en cuota diferencial para contribuyentes que hayan cobrado el SMI y soportado retenciones, permitiéndoles recuperar íntegramente el importe retenido. Casillas específicas en Renta WEB 2025. Cuota diferencial

Deducciones autonómicas Comunidad Valenciana

Los contribuyentes con residencia habitual en la Comunidad Valenciana en 2025 pueden aplicar las siguientes deducciones autonómicas, agrupadas por categorías temáticas.

Familia y menores

- Por nacimiento, adopción, delegación de guarda o acogimiento familiar

- Por nacimiento o adopción múltiples

- Por nacimiento, adopción o acogimiento de personas con discapacidad

- Por familia numerosa o monoparental

- Por contribuyentes con dos o más descendientes

- Por cantidades destinadas a guarderías (menores de 3 años)

- Por conciliación del trabajo con la vida familiar

Vivienda

- Primera adquisición de vivienda habitual (≤ 35 años)

- Adquisición de vivienda habitual para personas con discapacidad

- Cantidades de ayudas públicas destinadas a adquisición o rehabilitación de vivienda habitual

- Por arrendamiento o cesión en uso de la vivienda habitual (arrendatario)

- Por arrendamiento de vivienda por trabajo en distinto municipio

- Por incremento de costes de financiación ajena en vivienda habitual

- Por obras de conservación, mejora, sostenibilidad y accesibilidad en vivienda habitual

- Por rentas derivadas de alquiler si no supera el precio de referencia autonómico (arrendador)

Discapacidad y dependencia

- Por contribuyentes con discapacidad ≥ 33% y edad ≥ 65 años

- Por ascendientes mayores de 75 años o mayores de 65 con discapacidad

- Por contratar indefinidamente empleados de hogar para cuidado de personas

Medio ambiente y energía

- Por cantidades invertidas en autoconsumo o generación de energía renovable (solar, térmica…)

- Por donaciones con finalidad ecológica

- Por adquisición de vehículos nuevos de categorías ecológicas (Orden 5/2020)

Cultura, patrimonio y educación

- Por donaciones de bienes integrantes del Patrimonio Cultural Valenciano

- Por donativos para conservación del Patrimonio Cultural Valenciano

- Por cantidades destinadas por sus titulares a conservación de Patrimonio Cultural Valenciano

- Por donaciones al fomento de la Lengua Valenciana

- Por donaciones o cesiones para fines culturales, científicos o deportivos no profesionales

- Por cantidades destinadas a abonos culturales

- Por cantidades destinadas a adquisición de material escolar

Salud y deporte

- Por cantidades satisfechas en tratamientos de fertilidad en clínicas autorizadas

- Por cantidades satisfechas en determinados gastos de salud

- Por cantidades satisfechas en gastos asociados a la práctica del deporte y actividades saludables

Inversión y emprendimiento

- Por inversión en adquisición de acciones o participaciones en entidades nuevas o de reciente creación

- Por residir habitualmente en un municipio en riesgo de despoblamiento

Covid-19 (deducciones vigentes)

- Por cantidades procedentes de ayudas por ERTE con reducción de jornada por Covid-19

- Por donaciones para financiar I+D+i en el campo del tratamiento/prevención de la Covid-19

- Por donaciones para contribuir a financiar los gastos de la crisis sanitaria Covid-19

Deducciones especiales por la DANA

La Comunidad Valenciana incluye deducciones específicas para los contribuyentes afectados por las devastadoras inundaciones de octubre de 2024.

Ayuda fiscal para los afectados por la DANA de octubre de 2024

Los contribuyentes residentes en los municipios declarados zona catastrófica por las inundaciones de la DANA pueden aplicar las siguientes deducciones autonómicas específicas en la Renta 2025:

- Por destinar cantidades a paliar los daños materiales sobre la vivienda habitual derivados del temporal.

- Por aportaciones a los fondos propios de entidades que desarrollen actividades económicas en la zona afectada.

El ámbito territorial de aplicación de estas deducciones está delimitado por la normativa autonómica. Consulta con tu asesor fiscal la elegibilidad de tu municipio y los límites de las deducciones.

¿Eres residente en zona DANA?

- Verifica que tu municipio esté incluido en el ámbito territorial de la deducción.

- Conserva todas las facturas de reparación de tu vivienda habitual.

- Si has invertido en empresas de la zona, documenta las aportaciones con certificados societarios.

- Consulta la normativa actualizada en la web de la Generalitat Valenciana.

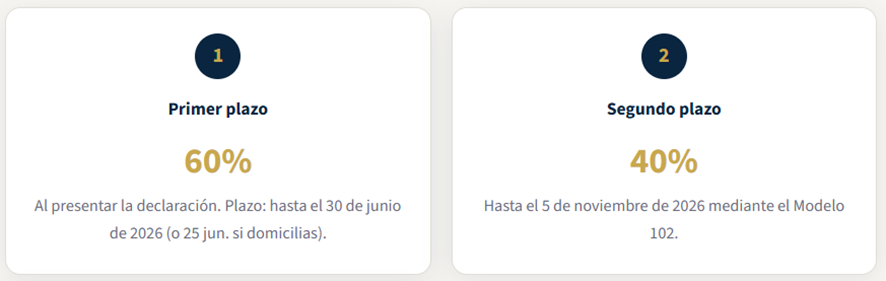

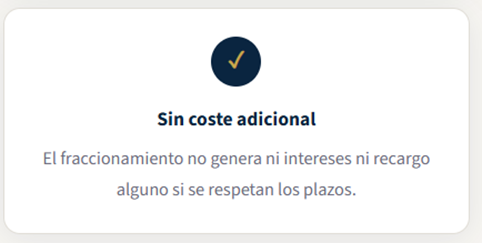

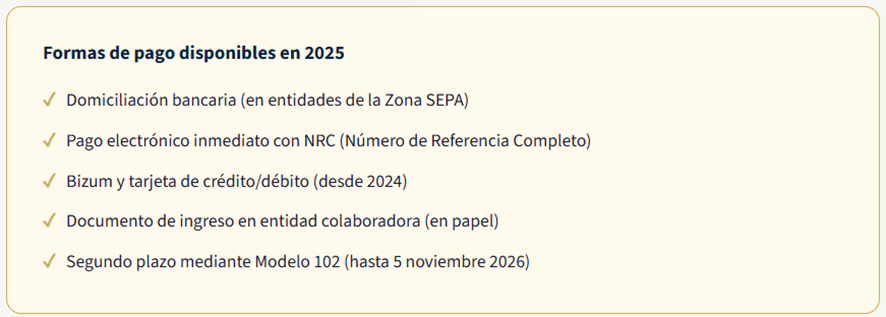

Cómo pagar la declaración

Si tu declaración resulta a ingresar, tienes varias opciones de pago. Recuerda que puedes fraccionar sin recargo ni interés.

Atención: Autoliquidaciones rectificativas

Desde el IRPF 2024 existe un sistema único de autoliquidación rectificativa (AR) para corregir errores sin necesidad de esperar resolución administrativa. Con la AR:

- Puedes rectificar, completar o modificar la autoliquidación presentada anteriormente.

- Se incorporan automáticamente los importes ya ingresados o devueltos.

- Si tenías domiciliación del primer plazo, la AR la anulará si se presenta antes del 25 de junio.

Nota: Información elaborada a partir de las fuentes oficiales de la Agencia Tributaria (AEAT) y del Manual Práctico de Renta 2025. Este resumen tiene carácter meramente informativo y no constituye asesoramiento fiscal individualizado. Consúltenos para el análisis de su situación particular. Última actualización: marzo 2026